Beschlussvorlage - 2022/0441

Grunddaten

- Betreff:

-

Beschluss zur Satzung über die Festsetzung der Realsteuer-Hebesätze der Stadt Hagenow für die Haushaltsjahre 2023ff

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Finanzen / Allgemeine Verwaltung / Bürgerservice

- Bearbeiter:

- Gideon Wilken

- Verantwortlich:

- Wilken, Gideon

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzausschuss

|

Vorberatung

|

|

|

|

09.01.2023

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

●

Geplant

|

|

Stadtvertretung der Stadt Hagenow

|

Entscheidung

|

|

|

|

26.01.2023

|

Beschlussvorschlag

Die Stadtvertretung der Stadt Hagenow stimmt der Aufstellung einer „Satzung über die Festsetzung der Realsteuer-Hebesätze der Stadt Hagenow für die Haushaltsjahre 2023ff“ zu.

Die Steuersätze (Hebesätze) werden darin für das Gebiet der Stadt Hagenow wie folgt neu festgesetzt:

Grundsteuer

a) Für die land- und forstwirtschaftlichen Flächen (Grundsteuer A) auf: 380 v. H.

b) Für die Grundstücke (Grundsteuer B) auf 450 v. H.

c) Gewerbesteuer 400 v. H.

Sachverhalt

Der im März vorzulegende Ergebnishaushalt wird vermutlich über die vier Planjahre ausgeglichen sein. Die negativen Jahresergebnisse aber werden den bisher angesammelten Ergebnisvortrag der Stadt voraussichtlich bis Ende 2026 größtenteils aufzehren. Der Ergebnisvortrag beträgt per Ende 2022 voraussichtlich noch ca. 7,7 Mio. EUR (vorbehaltlich der finalen Jahresabschlüsse 2020, 2021 und 2022) und wird bis zum Ende 2026 auf 0,4 Mio. EUR abschmelzen.

Problematischer stellt sich allerdings die Lage im Finanzhaushalt dar. Dieser wird in Summe über die vier Planjahre unter den jetzigen Gegebenheiten nicht ausgeglichen werden können. Es wird mit einem steigenden Defizit zu rechnen sein. Der Kassenbestand der Stadt beträgt Ende 2022 +6,2 Mio. EUR und wird sich voraussichtlich ab 2024 in den negativen Bereich bewegen. Für Ende 2026 deutet die Planung – ohne die Ergreifung von Gegenmaßnahmen – einen negativen Kassenbestand von -5,0 Mio. EUR an.

Insbesondere die Kostensteigerungen bei den laufenden Kosten aus Energie- Personal und Sachkosten werden zu einem Belastungsfaktor. Daneben werden die stark gestiegenen Kosten aus laufenden Bauprojekten eine Kreditaufnahme der Stadt um ca. 15,3 Mio. EUR über die kommenden vier Jahre notwendig machen. Dies führt dann zu einer zusätzlichen Zins- und Tilgungsbelastung von mindesten 1,2 Mio. EUR pro Jahr über die nächsten 25 Jahre. Falls die Zinssätze am Markt weiter ansteigen, wird die Zinsbelastung noch höher ausfallen (Annahme 4%-4,75% p.a. Zinssatz).

Ein Gespräch bei der Rechtsaufsichtsbehörde über die Akzeptanz der von uns vorgelegten Eckdaten hat am 13.12.2022 stattgefunden. Aufgrund des hohen Fehlbetrages ab 2024 kommt die Stadt nicht umhin bereits mit dem Haushalt 2023 ein Haushaltssicherungskonzept aufzustellen, da die Rechtsaufsichtsbehörde den Kreditaufnahmen für die Investitionen nicht in der von uns geplanten Höhe zustimmen wird. Dies hat zur Folge dass einige Investitionen nicht durchführbar sind.

Eine Verbesserung der Situation kann nur erreicht werden, wenn die Ertrags- und/oder Aufwandssituation deutlich verbessert wird. Die Veränderung der Hebesätze zielt daher auf die Verbesserung der Ertragslage.

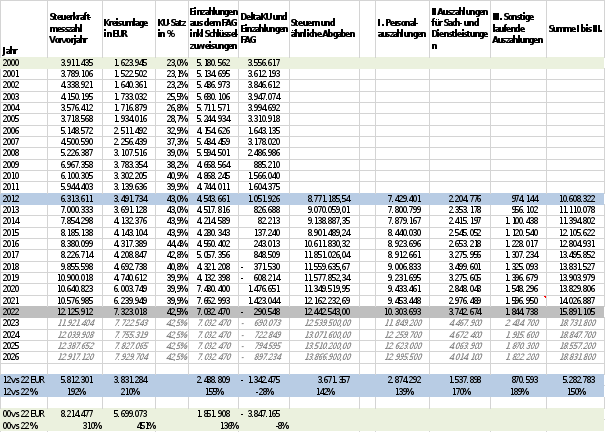

Auch die Kreisumlage ist in den letzten Jahren überproportional gestiegen und belastet die Stadt. Dass sich die Hebesätze der Stadt Hagenow aktuell unter den Nivellierungsdurchschnitten des Landes befinden führt an mehreren Stellen zu Nachteilen in der bestehenden Berechnungslogik. Sowohl Kreisumlage als auch Zuwendungen aus dem FAG beziehen sich auf die fiktive Steuerkraft der Kommunen, nicht auf die tatsächlichen Steuereinnahmen. Bleiben wir weiter unter den Durchschnitten, so halten wir die Steuereinnahmen niedrig, müssen aber trotzdem eine hohe Kreisumlage leisten. Nur Steuereinnahmen über den Durchschnittssätzen kommen den Kommunen vollständig zugute, da hier die Kreisumlage nicht weiter ansteigt und die FAG-Zuwendungen nicht weiter absinken.

Die Historie zeigt, dass die Kreisumlage relativ gesehen stärker steigt als die Einnahmen der Stadt aus Ihren Ertragsquellen, denn Grundsteuern A und B steigen nicht mit der Inflation, lediglich die Gewerbesteuer steigt mit den Gewinnen der Unternehmen im Rahmen der Inflation. Die Kreisumlage liegt aktuell bei 42,5% der Steuerkraft, was aber eine reale Abgabe von 44,2% der Einnahmen für die Stadt an den Landkreis bedeutet).

Die Kreisumlage betrug 2012 noch 3,5 Mio. EUR und beträgt 2022 bereits 7,3 Mio. EUR, obwohl der Umlagesatz heute sogar 0,5%-Punkte niedriger liegt. Ein Anstieg um 3,8 Mio. EUR p.a., bzw. um 110% in zehn Jahren. Eingenommene Steuern und Abgaben, Einzahlungen aus dem FAG sowie die laufenden Kosten der Stadt sind in zehn Jahren nur um 40-50% gestiegen.

Es ergibt sich somit ein Druck in der „Aufwärtspirale Hebesätze“ den Anschluss nicht zu verlieren.

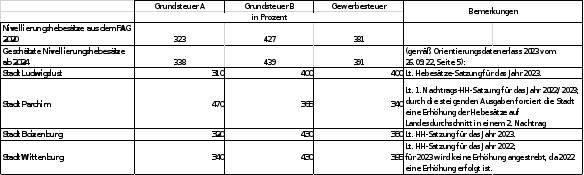

1. Übersicht Hebesätze bei umliegenden Kommunen

2. Übersicht Kreisumlage, FAG, Steuereinnahmen und laufende Kosten

Finanz. Auswirkung

|

Finanzielle Auswirkungen |

x |

Ja |

|

|

Nein |

||||

|

Maßnahme des Ergebnishaushaltes |

x |

Ja |

|

|

Nein |

||||

|

Maßnahme des Finanzhaushaltes |

x |

Ja |

|

|

Nein |

||||

|

Mittel bereits geplant |

|

Ja |

|

x |

Nein |

||||

|

|

|||||||||

|

Höhe der geplanten Mittel |

0 € |

||||||||

|

Mehrbedarf |

€ |

||||||||

|

Gesamtkosten |

€ |

||||||||

|

|

|||||||||

|

Deckungsvorschlag |

Betrag |

Kostenträger |

Konto |

Bezeichnung des Kostenträgers/Konto |

|||||

|

|

€ |

|

|

|

|||||

|

|

€ |

|

|

|

|||||

Folgekosten:

Raum für zusätzliche Eintragungen:

Mehrertrag über alle Steuerarten ca. 900.000 € p.a.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

12,7 kB

|